MİLLET EGEMENLİĞİNİN İLK BASAMAĞI: BÜTÇE HAKKI

VE

2026 BÜTÇESİ...

MİLLET EGEMENLİĞİNİN İLK BASAMAĞI: BÜTÇE HAKKI VE 2026 BÜTÇESİ...

MİLLET EGEMENLİĞİNİN İLK BASAMAĞI: BÜTÇE HAKKI VE 2026 BÜTÇESİ...

Ve nihayet sarayda hazırlanan bütçe mecliste…

Bütçe maratonu Başbakan ya da Maliye Bakanı değil, bir yüksek düzeyli devlet memurunun sunuşu ile Kasım ayı başında başlamıştı TBMM’de…

Bütçe, devletin gelecek belirli bir dönem içindeki tüm gelir-giderlerini tahmin eden ve tüm kamu harcamalarının, bütçede belirtilen esaslar çerçevesinde yürütülüp, uygulanmasına ve denetimine izin veren temel yasa…

Tarihsel Gelişim

Tarihte bütçe hakkını monarşilere karşı resmen belirleyen ilk düzenleme "Magna Carta = Büyük Şart olmuş, Kral John yaşadığımız günlerden 800 yıl önce, 1215 yılında ülkede Magna Carta ile toprak sahibi soyluların rızası olmadıkça vergi alınamayacağını kabullenmiştir.

Osmanlı maliye tarihinde ise, II. Mahmut döneminde 1808 yılında Ayan, beyler ve devlet ileri gelenlerinin katılımıyla hazırlanan ve "Senedi İttifak" da Osmanlı’nın Magna Carta’sı olmuştur.

Bugünkü anlamıyla bütçe hakkını resmen ifade eden ilk anayasa ise 1876 Anayasası idi…

Demokrasinin tarihsel gelişim sürecinde, demokrasiyi ve sosyal adaleti özümsemiş hukuk devletlerinde, bütçe hakkı, milletin temsilcilerinden oluşan yasama organının millet adına, halk adına, kamu gelirlerini toplanmasına izin vererek, toplatıp yine millet için,

halk için bu gelirleri harcanmasına yetki veren ", aynı zamanda tarihsel olarak millet egemenliğinin temel direği diğer bir deyişle amentüsü olmuştur…

Millet egemenliği çerçevesinde ortaya konması gereken bütçenin işlevleri:

Bütçe hakkı esas itibariyle tamamen "millete” aittir. Bütçe hakkının millete ait olması, bütçenin mahiyetinden kaynaklanmaktadır. Gerçekten ekonomik, siyasi ve hukuki yönleriyle değerlendirildiğinde bütçe, kamu faaliyetlerinin gerçekleştirilmesine imkân ve

izin veren bir tasarruftur...

Bütçenin bu niteliği, onun milletçe temsilcileri aracılığı ile hazırlanması, kabulü, uygulanması ve denetime tabi tutulması, bütçe hakkının millete ait olması prensibinin etkin bir şekilde gerçekleşmesine imkân vermektedir.

Bütçenin bu niteliği, onun milletçe temsilcileri aracılığı ile hazırlanması, kabulü, uygulanması ve denetime tabi tutulması, bütçe hakkının millete ait olması prensibinin etkin bir şekilde gerçekleşmesine imkân vermektedir.

Bütçenin Klasik İşlevleri:

Bilindiği gibi klâsik devlet fonksiyonları, liberal doktrine ve klâsik iktisadi düşünceye uygun olarak devletin, ekonomik ve sosyal hayatın dışında tutulduğu ve "bekçi veya jandarma devlet" olarak üslenmesi gereken işlevlerdir.

1- Mali İşlev

Bu işlev, kamu harcamalarını karşılayacak yeterli ölçüde gelir temin edilerek bütçede mümkün olduğu ölçüde denklik, gelir-gider eşitliğinin sağlanmasıdır.

Temsilcileri diğer bir deyişle yasama organı-TBMM’nin hükmi şahsiyetinde kurumlaşan millet egemenliği altında demokratik düzende bütçe hakkının tam anlamıyla, eksiksiz yaşama geçirilmesi için temel ilke ise “Bütçenin tek ve genel olması”, muhtelif fonlar vb.

dâhil tüm kamu gelirlerinin ve giderlerinin eksiksiz- muafiyetsiz bütçede yer almasıdır.

2- Siyasi İşlev

Bu işlev kısaca, millet meclisine, izlenecek sosyoekonomik politikalar için hükümete yol gösterme, hükümete ise bütçeyi denetime açık ve şeffaf bir şekilde yönetme hak ve imkânını vermektedir. Hükümet de yürütme organı olarak kamu kurumları eliyle kamu faaliyetlerinin

temelini teşkil eden kamusal ihtiyaçlar ve hizmetler ile bu hizmetlerin görülmesi sürecinde ortaya çıkan kamu gider ve gelirlerinin akış ve teknikleri, kamu karar alma ve yürütme birimleri, yani siyasi otorite tarafından belirlenir ve uygulamaya sokulur.

3- Hukuki İşlev

3- Hukuki İşlev

Bütçenin bu fonksiyonu, esas itibariyle, kamu faaliyetinin yerine getirilmesi sürecinde ortaya çıkan kamu ihtiyaç ve hizmetleri ile kamu gider ve gelirlerinin oluşumunda, bu olayın tarafları durumunda olan devlet ile vatandaşlar arasındaki karşılıklı hak, hukuk

ve sorumlulukların belirlenmesini ifade eder,

Klasik iktisadi düşünceye bağlı olarak kendisini gösteren klasik devlet fonksiyonu, devleti ekonomik ve sosyal hayatın dışında tutan; sadece güvenlik, asayiş, adalet ve diplomasi gibi temel kamu hizmetleri ile sınırlayan devlet anlayışı bile hukuki çerçeve

içinde kalmak zorundadır. Bu anlayış içinde, doğal olarak, devletin kendisine yüklenmiş bu temel görevleri en etkili bir şekilde yerine getirmesinin temel şartı, bu hizmetlerin yerine getirilmesini sağlayan kamu gider ve gelirlerinin katı hukuki kurallara

bağlanmasıdır. Buna kamu maliyesinde "hukuki yaklaşım'' denilmektedir.

4- Denetim

Bu fonksiyon, genellikle kamu yönetiminin tüm işlemlerinin denetlenmesini öngörmektedir.

Demek ki XVIII ve XIX’ncu yy.ların klasik devlet anlayışında bile bütçe uygulamaları açısından en azından ilkesel ve işlevsel olarak durum budur…

Bütçe uygulamalarında çağdaş gelişme ve işlevler:

19.Yüzyılda kendini gösteren, 20. yüzyılda ise giderek ağırlaşan ekonomik, sosyal, mali ve siyasi sorunlar karşısında, zaman içinde nitelik ve sorumluluklarında köklü değişikliklerin ortaya çıkması ile devletin bu sorunların çözümünde aktif rol alması ile ortaya

çıkan işlevler demetidir. Ortak kabul gören bu işlevler: Kalkınma, istikrar, gelir dağılımı ve kaynak kullanımı vb alanlara uzanır. Bu işlevler devletleri “ekonomik ve sosyal refah devleti" olma yolculuğuna çıkarmıştır.

Böylece devletin ekonomik ve sosyal alanlarda boy göstermesi işlevlerini de artırmış, buna bağlı olarak bu döneme ilişkin kamu maliyesi de ”İşlevsel Maliye" olarak nitelendirilmiştir.

Bu çağdaş işlevler şöyle sıralanabilir:

1- Konjonktürel İşlev

Bütçenin bu fonksiyonu, Keynesyen tahlile göre ekonomide mevcut konjonktürel dalgalanmalara karşı bütçeyi düzenleyici bir araç kullanmayı ifade eder. Böylece, bütçe politikası içinde bütçe, enflasyona karşı mücadelede "bütçe fazlası"; deflasyona karşı mücadelede

ise "bütçe açığı'" yoluyla ekonomik dengeyi temine çalışmaktadır.

2- Ekonomik Büyüme ve Kalkınmayı uyarıcı işlev

Bütçenin bu fonksiyonu, geri kalmış veya gelişmekte olan ülkelerde ekonomik büyüme ve kalkınma hedefine ulaşmada bütçenin bir araç olarak kullanılmasını ifade eder. Kalkınmanın mahiyeti dikkate alındığında bu bütçe fonksiyonu daha iyi anlaşılır. Bu işlev, bütçenin

reel üretimi, ileri teknoloji tercihli seçilmiş sektörlerde kamu yatırımlarını ya da özel yatırımları destekleyecek biçimde işlev görmesini öngörür.

3- Gelir dağılımında adalet işlevi

3- Gelir dağılımında adalet işlevi

Bu fonksiyon, bütçe ile farklı gelir gruplarından vergilerin toplanıp yine farklı gelir gruplarına yönelik harcama yapılarak gelirin yeniden dağılıma(redistribution) tabi tutulmasıdır. Bu işlev özellikle, gelişmişlik farkının giderek açıldığı, toplumsal kesimler

arası gelir dağılımının uçurumlaştığı, ekonomik sosyal sorunların ağırlaşma eğilimi gösterdiği günümüz geri kalmış ülkeleri için özel bir önem taşımaktadır.

4-Sosyoekonomik İstikrar işlevi

Cumhuriyetin kuruluş döneminde bu işlev kesin ve ödünsüz “Denk Bütçe” ilkesi ile sağlanmıştı.

Modern iktisat teorisinde dinamik bir süreç olarak ele alınan ve sosyal refah devleti kavramıyla bütünleştirilen yeni istikrar anlayışı, her düzeyde ve her alanda sosyoekonomik sarsıntı ve sapmalardan arınmış bir ekonomik ve sosyal yapı içinde gerçekleşen bir

ekonomik işleyişi öngörmektedir.

Ekonomik olarak bu istikrar, statik değil fakat dinamik bir durum olarak tam istihdam ve fiyat istikrarının bir arada gerçekleşmesi şeklinde ifade edilmektedir. İşte bütçeden de bu nitelikteki bir ekonomik ve sosyal ortama ulaşılması hedeflenmektedir.

Sonuç:

Evet, bizden emekli bir maliyeci olarak beklenen herhalde bütçenin ve bütçe hakkının ne olup, ne olmadığını belirlemek ve yazmak…

İlgili bakanlık ve kurumlarca değil, tek merkezde oluşturulan, başta Varlık Fonu birçok kamu fonlarını kapsamayan ve yine başta Sayıştay olmak üzere birçok denetim mekanizmasından masun tutulan, ideolojik olarak bazı kurumlara ölçüsüz ayrıcalıklar sağlayan

giderek olur a reddedilse dahi tek merkezce, belirli oranda artış yapılarak yürürlüğe konulabilecek olan bir bütçenin milli egemenliği ve klasik işlevlerini yansıtan bir bütçe olamayacağı çok açıktır.

Gelelim patatesin faydalarına...

Boğazımıza kadar vergi yüklü 2026 bütçesi ile hal-i pür melalimize...

10 soruda 2026 bütçesi:

Faize 2,7 trilyon TL, sermayeye 3,6 trilyon TL vergi affı...

İktidarın 2026 bütçe teklifi Meclis’e geldi. Kemer sıkma programının 18,9 trilyon liralık bütçesi, sermayeye kaynak transferinin bir aracı...

Türkiye’de 2026 yılı devlet gelir ve giderlerini içeren 2026 yılı bütçesi TBMM Genel Kuruluna geldi. Faizin, kârın ve rantın bütçesine ilişkin 10 temel soru ve yanıtı:

1. 2026 yılında Türkiye’de uygulanacak merkezi yönetim bütçesinde en büyük artış gösteren harcama kalemleri hangileri ve bu artışların gerekçesi nedir?

Bütçede en büyük artış gösteren kalem sermaye transferleri oldu. Bu kalemle çoğu özelleştirme tehdidi altında bulunan ve Varlık Fonu bünyesindeki KİT’ler (Çaykur, THY, VakıfBank, BOTAŞ) fonlanacak.

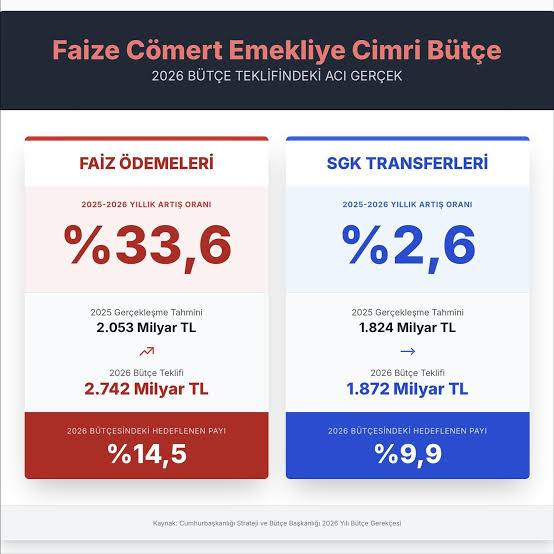

İkinci olarak en yüksek oransal artış faiz giderleri kaleminde oldu. 2026 yılında 2025’e göre 791,6 milyar TL artacak. Toplam faiz ödemeleri bir yılda yüzde 40,6 artışla 2,7 trilyon TL’ye ulaşacak. Böylece bu yıl faiz ödemeleri toplam bütçenin yüzde 14,5’ine çıkacak. 2025 yılında bu oran yüzde 13,2 idi. Bütçede bir yılda faiz ödemeleri 1,3 puan arttı.

2. Bütçedeki faiz giderlerinin toplam harcamalar içindeki payı neden artıyor ve bu durum orta vadeli ekonomik planları nasıl etkiliyor?

Türkiye’de uygulanan kemer sıkma programıyla AKP iktidarı, en yüksek faiz veren ülkeler arasında yer aldı. Üretimde ithalata bağımlılık her yıl arttı. Ülkeye sıcak para çekme hedefi, yüksek faiz ve borç geri ödemeleriyle birleşince ciddi bir kaynak transferi ortaya çıktı.

Artan faiz ödemeleri uluslararası sermayeye değer transferine neden olurken, kârını koruma hedefindeki sanayi sermayesi ücretleri daha fazla baskılamaya yöneldi. Bununla birlikte sosyal (eğitim, sağlık vb.) harcamalar kısılacak.

3. Vergi gelirlerindeki dağılım bir yılda nasıl değişti? Dolaylı/doğrudan vergilerin payı nedir?

2025 yılında devletin vergi gelirleri içinde doğrudan vergilerin payı yüzde 33,8; dolaylı vergilerin payı ise yüzde 65,15 oldu.

Devlet yılın başında şirketlerden toplamayı ilan ettiği 1,6 trilyon TL kurumlar vergisinin yalnızca 868 milyar TL’sini tahsil etti. Yılın ilk 10 ayında halka verdiği taahhüdün sadece yüzde 53’ü gerçekleşti.

2026 yılı bütçe teklifinde:

Dolaylı vergilerin payı: %61,69

Doğrudan vergilerin payı: %37,22

KDV, ÖTV gibi dolaylı vergilerin ağırlığı, vergi yükünün yine emekçilerin sırtında olduğunu gösteriyor.

4. Bu yıl yine sermayeye “vergi affı” yapılacak mı?

Evet. Bütçede 3 trilyon 597 milyar TL vergi gelirinden vazgeçilerek sermayeye yüzde 19 oranında vergi avantajı sağlanacak.

5. Kamu-Özel İşbirliği (KÖİ) projelerine gelecek yıllarda ne kadar ödeme yapılması planlanıyor?

Karayolları Genel Müdürlüğü ve Ulaştırma ve Altyapı Bakanlığına ait KÖİ projelerine 2026 yılında 101,8 milyar TL ödenecek. Diğer KÖİ projeleri de dahil edildiğinde bu rakam 238 milyar TL’yi bulacak.

6. Sağlık harcamalarına ayrılan pay ne oldu ve kamu hizmetleri nasıl etkilenecek?

2026 bütçesinde Sağlık Bakanlığı için ayrılması öngörülen kaynak 1 trilyon 474 milyar TL oldu. Ancak tutar, resmi enflasyondan arındırıldığında reel büyüme sadece yüzde 4.

Sağlık Bakanlığı bütçesinin:

%63’ü zorunlu personel ve prim ödemelerine gidecek.

Kaynağın %70’i tedavi odaklı hizmetlere ayrılırken,

Koruyucu sağlık hizmetlerinin payı %27,54’te kaldı.

18 şehir hastanesini işleten şirketlere 2026’da en az 136 milyar TL kira ve hizmet bedeli aktarılacak.

Prof. Dr. Kayıhan Pala’ya göre bütçe toplum sağlığını korumaya değil, yüksek maliyetli tedavi süreçlerine kaynak aktarmaya yönelmiş durumda.

7. 2026 yılı bütçesi eğitim politikalarını nasıl etkileyecek?

2026 için Milli Eğitim Bakanlığı (MEB) bütçesi 1 trilyon 943 milyar TL oldu.

Ancak:

Bütçenin %83’ü personelin maaş, prim vb. zorunlu ödemelere gidecek.

Eğitim alanındaki sorunlar, öğrencilerin ve öğretmenlerin ihtiyaçları için geriye yalnızca 331 milyar TL kalıyor.

Kamu okullarının tamir, onarım, yeni okul yapımı, demirbaş ve diğer ihtiyaçları için ayrılan oran %15,26.

Bütçenin %1,98’i ise dini vakıf ve derneklere aktarılacak.

MEB bütçesinin toplam bütçe içindeki payı 2017’de yüzde 13,7 iken 2026’da %11,2’ye geriledi; uluslararası standart olan %12’nin de altına düşüldü.

8- Tasarruf tedbirleri kapsamında kamu kurumlarında gerçekten ne kadar harcama azaltıldı!?

Faiz Giderleri de pay olarak artarken (+1.27 puan), mal ve hizmet alim giderleri ile sermaye giderleri azalma gösterdi. Bu dağılım, devletin personel ve faiz harcamalarına ağırlık versiğini, cari transferlerde (Yaşlılık, engelli, dul ve yetim aylıkları aile yardımları, doğum yardımları, sosyal güvenlik sistemi dışındaki nakdi yardımlar) daralmaya gittiğini gösterdi.

2026 bütçesinde cari transferlerin payının yüzde 43.26’dan yüzde 39.93’e düşmesi, devletin bu alandaki harcamaları kıstığını veya başka kalemlere (faiz gibi) kaynak aktardığını ortaya koydu.

Örneğin, resmi verilere göre 2023-2024 eğitim-öğretim döneminde okul dışında kalan çocuk sayısı bir önceki yıla göre yüzde 38 artarak 613 bine çıktı. MESEM’de ve açık öğretimde 3 yılda yüzde 40 artan öğrenci sayısı da dahil edildiğinde örgün eğitim dışında kalan çocuk sayısı 1 buçuk milyonu geçiyor.

9. Bütçe hazırlık sürecinde kamuoyu, uzmanlar ve sendikaların görüşleri ne kadar dikkate alındı?

Cumhur İttifakı bütçe hazırlık sürecinde işçi sendikalarının görüşlerini dikkate almadı. KESK ve DİSK’in “halk için bütçe” talepleri görmezden gelindi.

Ücretli emekten alınan ağır vergi yükü 2026 bütçesinde daha da arttı.

10. 2026 bütçesi TBMM’ye geldi. Peki bundan sonraki süreç nasıl işleyecek?

TBMM Genel Kurulu, 2026 Yılı Merkezi Yönetim Bütçe Kanun Teklifi’nin kesintisiz 14 gün sürecek görüşmelere başlandı..

Bütçe maratonu, 21 Aralık Pazar günü bütçenin tümü üzerinde yapılacak konuşmalar ve oylamayla tamamlanacak. Bütçenin, muhalefetin itirazlarına rağmen tıpkı geçen yıl olduğu gibi komisyondan geldiği şekliyle kabul edilmesi bekleniyor.

Teklifte C. Bşk.lığı, Diyanet İşleri Bşk.lığı bütçelerindeki artışları da dudak uçuklatıyor...

Şimdilik 2,7 Trilyon olarak öngörülen bütçe açığı, faiz ödemeleri ile aynı düzeydeyken, 3,5 Trilyona olarak belirli kesimlere sağlanan vergi muafiyetlerine ulaşacak gibi görünüyor...

2026 mali yılının ufku göründü...

Tanrı sonumuzu hayreylesin...

İşimiz maalesef yine Tanrıya ve duaya kaldı...

Dr. Noyan UMRUK